近日,河南省商丘市夏先生向记者反映,2019年6月,中原银行(01216.HK)商丘分行向商丘市新生商贸有限公司(以下简称“新生商贸公司”)发放贷款400万元。截至2020年9月,新生商贸公司已拖欠395万元本金和12.76万元利息,遂被银行起诉,夏先生作为担保人需承担连带责任。之后,夏先生发现新生商贸公司自2013年起便每年在中原银行贷款用于“借新还旧”。值得注意的是,新生商贸公司2018年未偿还欠款,但中原银行商丘分行仍在2019年向其发放贷款。

此外,在之前中原银行商丘分行与新生商贸公司的贷款资料中,公司提供的部分资料为虚假资料,如公司法人身份证、公司章程等。与此同时,在签订贷款担保合同前,贷款的担保方已多次被列为失信被执行人。商丘银保监分局指出,中原银行商丘分行存在贷前调查不严的问题。对此,相关律师表示,银行违反审慎经营原则,亦说明该银行内部控制制度或者执行、合规监管的运行等存在缺陷,应当限期整改。

贷款公司多次“借新还旧”

新生商贸公司与中原银行商丘分行首次发生借贷关系是在2013年9月,彼时,前者在银行申请贷款200万元,于2014年到期,由商丘市泓金信用担保公司(以下简称“泓金担保公司”)提供连带责任保证。资料显示,新生商贸公司成立于2013年2月,注册资本为1200万元,法人为张玉东,经营范围包括预包装食品、散装食品、钢材、五金交电、保健品、日用百货等零售。泓金担保公司成立于2009年5月,主营贷款担保、票据承兑担保、贸易融资担保、信用证担保等。

2014-2017年及2019年,新生商贸公司每年在中原银行商丘分行贷款200万元-400万元不等,借款用途多为“借新还旧”。夏先生向记者表示,因此前结识张玉东,夏先生为新生商贸公司2017年的400万元贷款作担保人。该笔贷款时间为2017年12月28日,业务发生方式亦为“借新还旧”。

而据中原银行商丘分行出具的一份情况说明显示,至2018年12月28日,新生商贸公司在银行的一笔400万元短期流动资金贷款到期,由于客户未及时归还贷款本息,造成逾期,进入该行逾期欠息黑名单。

值得注意的是,在此情况下,2019年,中原银行商丘分行仍向新生商贸公司发放贷款。2019年6月,张玉东向夏先生出具书面保证,此笔贷款放款后,即可解决公司资金问题,待公司资金流动后便可偿还新贷款。于是,2019年6月25日,新生商贸公司向中原银行商丘分行成功申请贷款400万元,利率为9%,担保人为张玉东、泓金担保公司、夏先生及其妻子。

然而此后,新生商贸公司再未按时归还贷款,夏先生亦联系不上张玉东。2020年10日,中原银行商丘分行与新生商贸公司等金融借款合同纠纷被立案。一审判决书显示,截至2020年9月,新生商贸公司已拖欠395万元本金和12.76万元利息,张玉东、泓金担保公司、夏先生及其妻子需承担连带责任。

针对公司多次“借新还旧”的问题,广东盛唐律师事务所合伙人、执业律师韩鲁明向《中国科技投资》记者分析道,2009年1月,原银监会工作会议明确要求“严禁项目贷款借新还旧”。2014年7月23日,《中国银监会关于完善和创新小微企业贷款服务 提高小微企业金融服务水平的通知》第三条规定:“积极创新小微企业流动资金贷款服务模式。对流动资金周转贷款到期后仍有融资需求,又临时存在资金困难的小微企业,经其主动申请,银行业金融机构可以提前按新发放贷款的要求开展贷款调查和评审。”依据该《通知》规定,对符合一定条件的小微企业,经银行业金融机构审核合格后可以办理续贷,续贷即是通常所称的“借新还旧”,但该《通知》要求银行业金融机构须开展贷款调查和评审,并且需要签订新的借款合同和新的担保合同。“因此,在一定条件下,可以‘借新还旧’,但银行业金融机构应当在续贷之前开展贷前调查,并做好贷时审查、贷后检查”,韩鲁明表示。

针对此事,商丘银保监分局表示,“针对举报调查发现的新生商贸公司贷款过程中存在的问题,我分局已向中原银行商丘分行下发整改通知,要求该行强化信贷管理并对涉及的相关责任人进行问责。”

担保人多次被执行且资料不符

在上诉过程中,夏先生发现新生商贸公司与中原银行商丘分行的贷款交易中或存在其他问题,如在此前银行与公司贷款交易的资料中,公司提供的部分资料为虚假资料,而中原银行或存在审慎不规范的行为。于是,夏先生将上述情况反映至公关机关及商丘银保监分局。

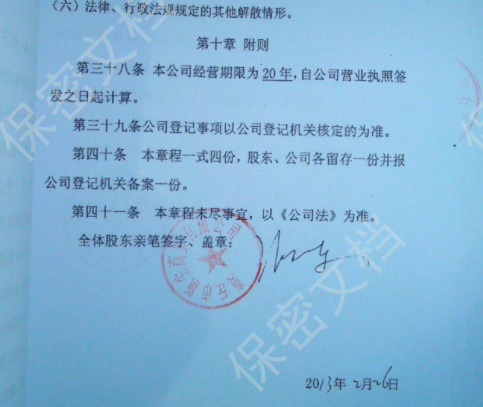

据夏先生提供的商丘银保监分局调查回复资料显示,新生商贸公司法人张玉东尾号1038号的身份证于2015年11月6日已注销,而在2015年、2016年、2017年新生商贸公司的贷款中,张玉东使用的均为尾号1038号的身份证;《商丘市新生商贸有限公司章程》显示,在全体股东亲笔签字、盖章处,仅有张玉东个人签字和新生商贸公司印章。商丘银保监分局表示,中原银行商丘分行放款时未严格审核贷款申请人的身份信息,存在贷前调查不严的问题。

*新生商贸公司章程仅有一人签字

此外,商丘银保监分局亦指出,中原银行商丘分行未严格审核贷款担保人资质。经商丘银保监分局调查,截至2020年9月17日,张玉东个人征信报告显示其名下有2笔非循环贷,累计有16个月份逾期,单月最高逾期金额 228.98万元,最长逾期月份7个月,其中2017年、2018年、 2019年均有逾期记录,且张玉东2018年8月23日被列为失信被执行人;担保公司泓金担保公司共有101条失信被执行信息,其中有14条在签订保证合同之前。而在此情况下,中原银行2019年仍向新生商贸公司发放贷款。

对此,韩鲁明指出,担保属于增信行为,担保人应当具有代为履行或者代为承担赔偿责任的能力,唯有如此,才能避免金融机构承受借款人的违约风险。由于失信被执行人自身所负债务尚无能力清偿的情形下,已不具备代为履行能力,无法起到增信作用,不能作为担保人。

那么,银行该负何种责任?韩鲁明向《中国科技投资》记者分析道,2018年8月17日,《中国银保监会办公厅关于进一步做好信贷工作提升服务实体经济质效的通知》第八条规定:“规范贷款行为,严格按照标准和程序进行贷前调查、贷时审查、贷后检查。”《商业银行内部控制指引》第五条规定,商业银行内部控制应当遵循审慎性等原则。与失信被执行人签订担保合同,违反审慎经营原则,亦说明该银行内部的控制制度或者执行、合规监管的运行等存在缺陷。依据《商业银行内部控制指引》第四十八条规定,监管机构对内部控制存在缺陷的商业银行,应当责成其限期整改;逾期未整改的,可以根据《中华人民共和国银行业监督管理法》第三十七条有关规定采取监管措施。

资料显示,中原银行成立于2014年12月23日,由13家河南省城商行通过新设合并的方式组建而成的股份制商业银行。2022年8月,中原银行新增吸收合并3家河南省内城商行。年报数据显示,截至2022年末,全行资产总额为1.33万亿元,新增5585.03亿元,增幅为72.7%;各项贷款余额6840.75亿元,新增2959.15亿元,增幅达76.2%。

资产质量方面,截至2022年末,中原银行不良贷款率为1.93%,高于同期全国商业银行1.63%、城商行1.85%的平均水平;不良贷款余额为131.99亿元,同比大增47.23亿元;资产减值损失111.90亿元,同比增长46.47%。

针对中原银行商丘分行向新生商贸公司发放贷款时或存在的问题,记者致函该行,截至发稿,未获回复。