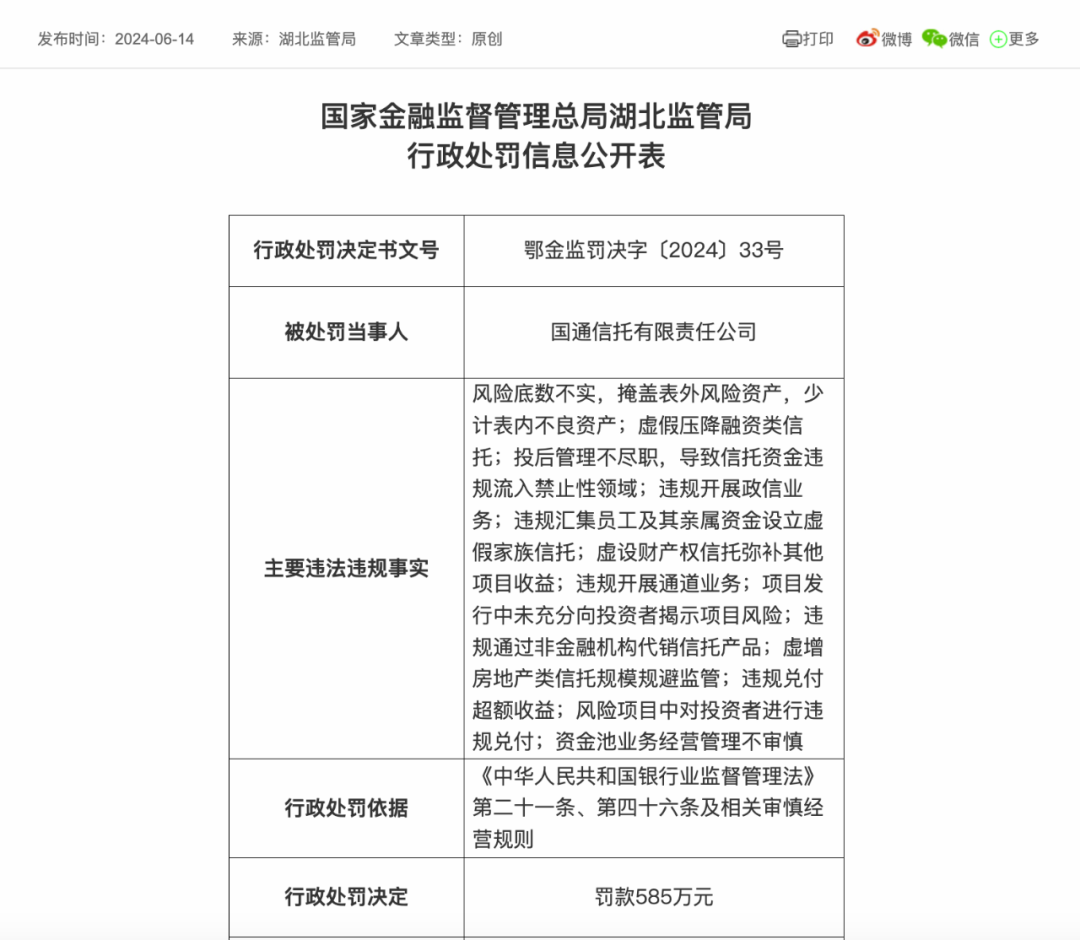

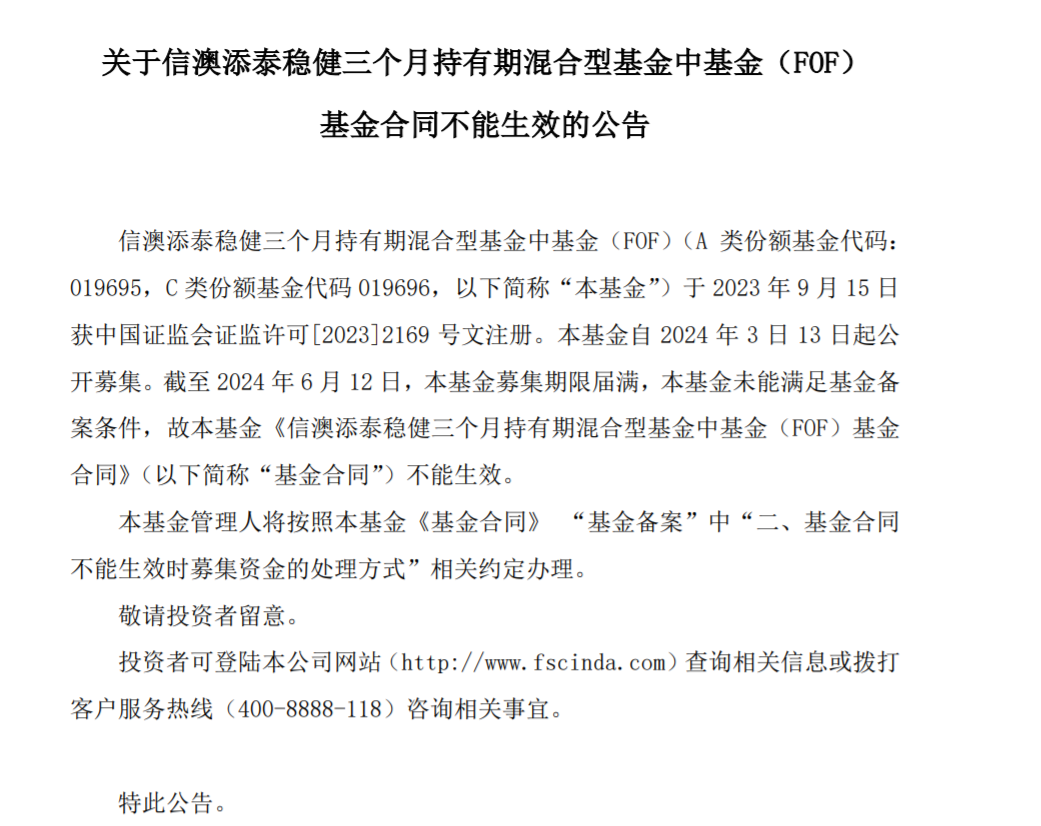

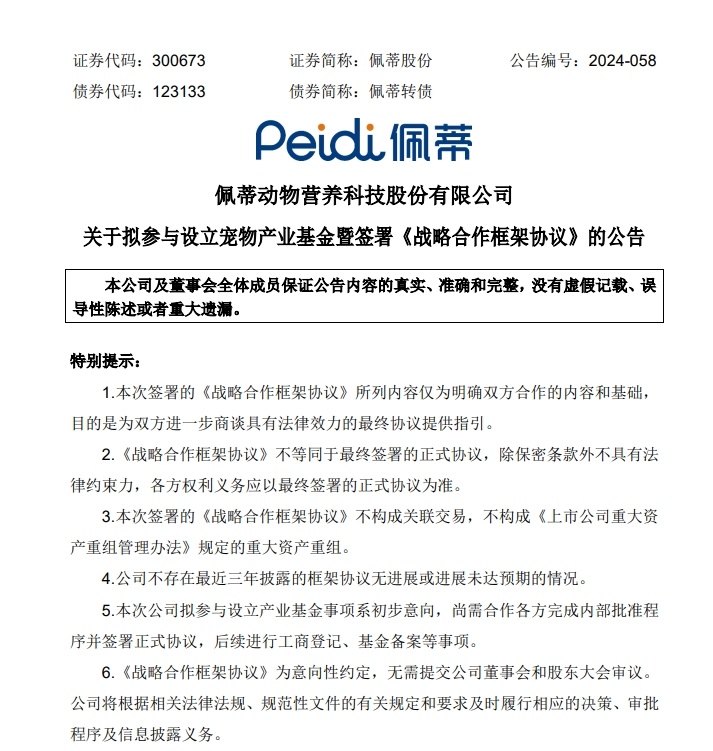

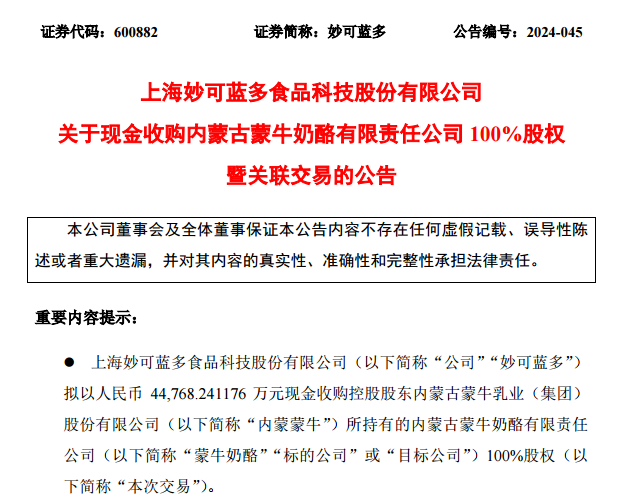

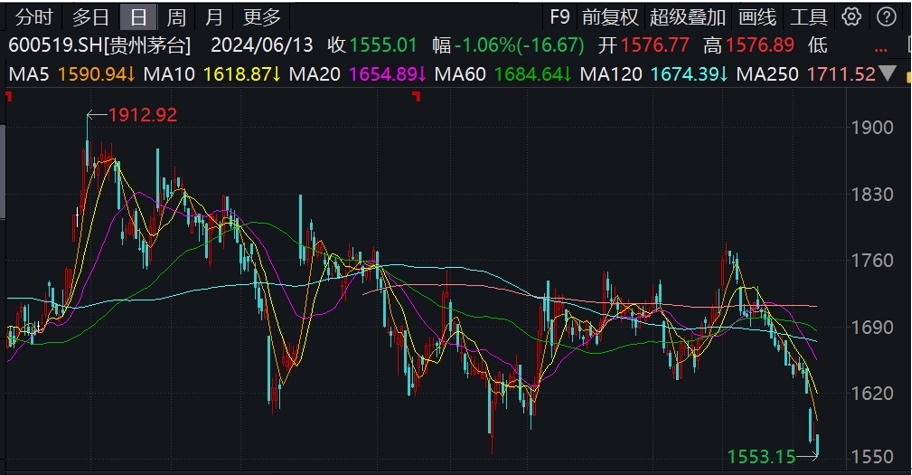

6月17日消息,周一港股集体低开,恒生指数跌0.52%报17848.87点,恒生科技指数跌0.58%报3686.11点,国企指数跌0.51%报6342.4点。

科技股多数下跌,阿里巴巴跌1.3%,腾讯控股跌0.95%,京东集团跌0.61%,小米集团跌0.58%,网易跌0.14%,美团跌0.61%,快手跌1.28%,哔哩哔哩跌0.17%。

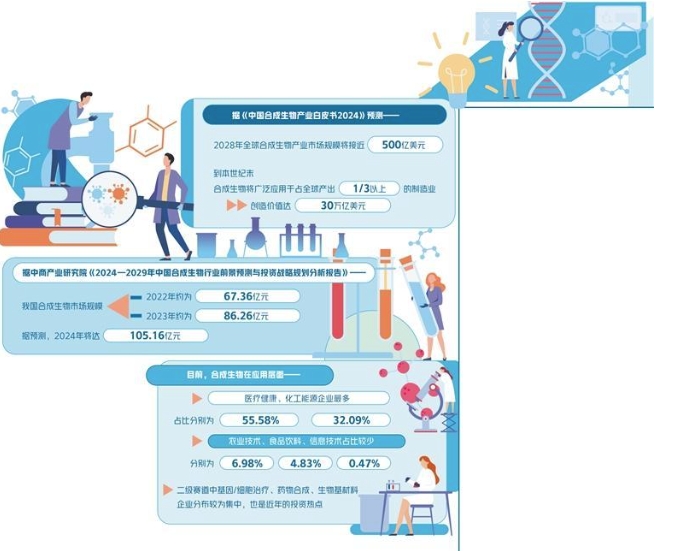

(资料图片仅供参考)

(资料图片仅供参考)

重点公司

中国平安 (02318.HK):前5月原保险合同保费收入合计约3997.55亿元,同比增长3.38%。

新华保险 (01336.HK):前5月累计原保险保费收入为785.7亿元,同比减少10.94%。

万科企业 (02202.HK):公司向邮储银行深圳分行申请贷款共计41亿元,公司的控股子公司通过将持有的项目资产抵押等方式为相关贷款提供担保。

中国中冶 (01618.HK):前5月新签合同额5089.1亿元,同比降低5.7%。其中新签海外合同额257.7亿元,同比增长121.8%。

中国神华 (01088.HK):1-5月煤炭销售量1.905亿吨,同比增长5.3%。

远洋集团 (03377.HK):前5月累计合同销售95.6亿元,销售均价每平米9500元。

富力地产 (02777.HK):前5月总销售收入约44.5亿元,同比减少57.86%。

富智康集团 (02038.HK):附属领赋拟进一步向Fushan进行第三次注资,涉资4236.2万美元。

机构观点

国信证券:短线方面,在美国非农就业数据的影响下,恒生指数在本周周二(首个交易日)低开;但由于美联储货币政策预期的明朗化,港股在随后的几个交易日表现得比较平稳。风险溢价模型显示,港股当前的性价比处在中上水平,但从技术角度看,立即买入的迫切性不高。接下来,投资者可以考虑在恒指17700点附近寻找进一步的短线机会,前提则是恒生指数能够在这个位置出现反弹征兆。中观上,该行维持对恒生公用事业的推荐。中长线角度看,仍然看好港股基本面缓步转好的大趋势。

中银证券:PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。伴随全球半导体周期复苏态势及以苹果XR、AI PC等为代表的终端创新推出,PCB行业“周期+成长”双重逻辑有望持续共振。相关概念股如建滔积层板(01888),建滔集团(00148)。

华泰证券:大圆柱电池应用虽迟但到,制造工艺突破将助力产能提升。企业层面 23Q4 开始释放积极信号,建议继续跟进板块进展。相关概念股如中创新航(03931)。

东吴证券:随着大飞机全产业链的逐步成熟,飞机运营、配套维修能力的完善,市占率逐步提升,国产大飞机也有望迎来黄金时期。建议关注:1)直接受益的机体结构制造企业:中航沈飞、中航西飞、洪都航空;2)国产化提升空间较大的领域:宝钛股份、西部超导、中航高科、光威复材;3)具备零部件技术优势的企业:航发动力、航发控制、中航重机、航亚科技。