8月29日,广东拓斯达科技股份有限公司(以下简称“拓斯达”)迎来本月内第二个20%涨停板,当日收盘价15.77元/股。

拓斯达是广东省机器人产业骨干企业,在最新发布的半年报中,公司业绩表现靓丽,吸引众多券商的关注。上半年,拓斯达实现营业收入21.03亿元,归属于上市公司股东的净利润8437.15万元;其中,二季度实现营业收入13.04亿元,同比增长17.05%、环比增长63.16%,实现归母净利润7232.14万元,同比增长49.15%、环比增长500.17%,二季度经营改善明显。

业绩发布后,东方证券、申万宏源、银河证券、财通证券、开源证券、山西证券、国元证券、西南证券等10家券商纷纷给予拓斯达“买入”、“持有”、“增持”、“推荐”等积极评级。

【资料图】

【资料图】

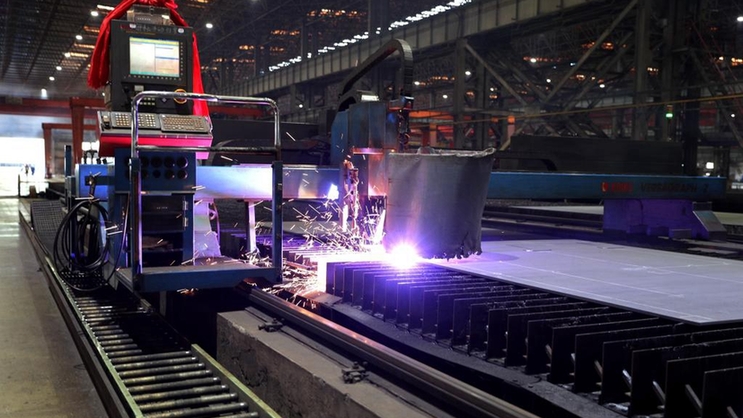

工业机器人发展渐入佳境 未来成长空间巨大

上半年,拓斯达自产多关节工业机器人本体出货量约1000台,在大客户开拓上取得明显成效。同时,公司加快布局新产品的研发,SCARA机器人、六轴机器人产品线进一步丰富。

上半年拓斯达新增了4款SCARA机器人及2款六轴机器人。其中TRH010-800-400-S、TRH010-1000-400-S在轻量化及速度加速度平衡处理,适合高节拍场景;TRH010-800-400-H、TRH010-1000-400-H具有重载高刚性,适合负载较重偏心较大的应用场景。

另外,拓斯达在控制器、伺服驱动等核心零部件领域已实现自研,公司是国内为数不多的可以实现“上游核心零部件+中游工业机器人本体+下游自动化系统集成应用”全线覆盖的机器人企业,基于产业链布局优势,公司从应用场景着手解决客户自动化需求,过程中自产机器人逐步渗透,并且不断积累沉淀行业工艺,从而降低交付成本、提高交付效率,逐步构建核心竞争力。

此前,投资者在深交所互动平台提问公司是否考虑布局人形机器人,拓斯达在回复道:公司的工业机器人及自动化应用系统、数控机床、注塑机及其配套设备可用于加工生产机器人所需配件及各类零部件,公司目前在机器人相关领域的研发方向为工业机器人本体以及控制器、伺服驱动、视觉系统等核心底层技术,部分核心技术与人形机器人有一定的相通性。

五轴数控机床业务持续高速增长 多家券商持续看好

上半年,拓斯达数控机床业务实现营业收入1.39亿元,同比增长42.08%,五轴数控机床签单量及出货量分别实现同比增长70%、140%。

基于二季度的业绩边际改善,多家券商持续看好拓斯达的未来发展,对其下半年业绩评价乐观,认为公司五轴数控机床订单需求量将持续保持稳定增长,其签单量及出货量的大幅增长将有望对公司的业绩产生积极的影响。

银河证券则指出,在2023年上半年,拓斯达的数控机床业务表现出色,一方面是由于拓斯达的五轴数控机床产品在国内市场的认可度持续提升,另一方面由于拓斯达成功推出了HMU1500卧式五轴联动加工中心,增强拓斯达在市场中的竞争力,并为业务的持续增长提供动力。

目前国产五轴数控机床的渗透率仍较低,银河证券、群益证券等券商表明,未来拓斯达数控机床业务有望持续受益并带动业绩增长。

持续创新、打磨产品 多项业务毛利率提升

上半年,拓斯达工业机器人、注塑机、数控机床的毛利率分别为 44.32%、20.88%、30.74%,同比增长 3.65 % 、3.37 % 、4.11%。拓斯达各业务板块的毛利率提升,共同拉升了拓斯达整体的盈利能力。

在产品进展方面,拓斯达通过不断努力创新和技术引领,其全电动注塑机在市场上获得了客户的高度认可,且开始实现小批量销售;多关节机器人产品线进一步丰富,大客户合作持续突破;成功推出卧式五轴联动加工中心,搭载自主研发的高刚性大扭矩的齿轮传动转台,整机机架刚性优良,竞争优势明显。因此,持续创新和技术引领是拓斯达取得业绩增长和毛利率提升的关键因素。

另外,拓斯达在上半年的新订单表现出色,特别是在光伏和3C领域的客户开拓方面取得了显著成果。1-7 月光伏客户订单总额超 12 亿元,约为去年全年的 2.4 倍,客户包括隆基绿能、通威股份、晶澳科技、晶科能源、天合光能、阳光电源、华晟新能源等。同时,公司在 3C领域持续拓展,相关订单持续增加,客户包括立讯精密、富士康、伯恩光学、华勤技术等。这显示出拓斯达在光伏领域,以及3C领域的市场份额不断扩大,客户对拓斯达产品的认可度较高。

二季度,拓斯达充分把握结构性机会,通过降本增效、丰富产品线、开拓大客户等多端发力,盈利能力获快速恢复。随着公司核心竞争力进一步加强叠加国产替代机会,多家机构表示看好拓斯达下半年业绩表现,其中,东方证券、申万宏源、国元证券、开源证券、山西证券、群益证券给予“买入”评级,财通证券、东北证券给予“增持”评级,西南证券给予“持有”评级,银河证券给予“推荐”评级。(CIS)

![闪耀优俊少女马娘心情不好怎么办 马娘心情不好解决方法[多图]](http://img.haixiafeng.com.cn/2022/0923/20220923111016331.jpg)