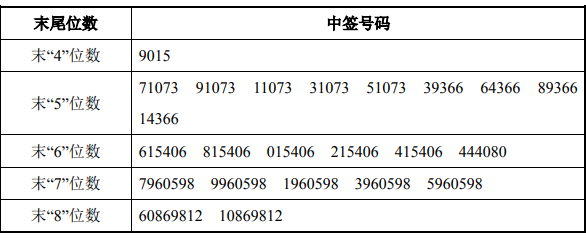

做市商必须具备哪些条件?

1、具有雄厚的资金实力,这样才能建立足够的标的商品库存以满足投资者的交易需要。

2、具有管理商品库存的能力,以便降低商品库存的风险。

3、要有准确的报价能力,要熟悉自己经营的标的商品,并有较强的分析能力。

作为做市商,其首要的任务是维护市场的稳定和繁荣,所以做市商必须履行“做市”的义务,即在尽可能避免市场价格大起大落的条件下,随时承担所做证券的双向报价任务,只要有买卖盘,就要报价。

做市商制度的优缺点有哪些?

做市商制度优点

提高流动性,增强市场吸引力

在创业板市场上市的公司一般规模比较小,风险也比较高,投资者和证券公司参与的积极性会受到较大影响。特别是在市场低迷的情况下,广大投资者更容易失去信心。也许在创业板设立初期会出现一股投资热潮,但这并不能保证将来的市场不会出现低迷的现象。

如果有了做市商,他们承担做市所需的资金,就可以随时应付任何买卖,活跃市场。买卖双方不必等到对方出现,只要由做市商出面,承担另一方的责任,交易就可以进行。因此,做市商保证了市场进行不间断的交易活动,即使市场处于低谷也是一样。

有效稳定市场,促进市场平衡运行

做市商有责任在股价暴涨暴跌时参与做市,从而有利于遏制过度的投机,起到市场“稳定器”的作用。此外,做市商之间的竞争也很大程度上保证了市场的稳定。

在NASDAQ市场上市的公司股票,最少要有两家以上的做市商为其股票报价,而一些规模较大、交易较为活跃的股票的做市商往往达到40多家。平均来看,NASDAQ市场每一种证券有12家做市商。这样一来,市场的信息不对称问题就会得到很大的缓解,个别的机构投资者很难通过操纵市场来牟取暴利,市场的投机性大大减少,并减少了传统交易方式中所谓庄家暗中操纵股价的现象。

具有价格发现的功能

做市商所报的价格是在综合分析市场所有参与者的信息以衡量自身风险和收益的基础上形成的,投资者在报价基础上进行决策,并反过来影响做市商的报价,从而促使证券价格逐步靠拢其实际价值。

做市商制度的缺点

做市商的风险管理是指做市商进行做市交易过程中的内部风险控制,主要包括存货风险与信息不对称风险。

存货风险管理

做市商在履行义务的过程中,其理想情况是双向报价而产生的双向成交量正好相等,取得稳定的价差收益。在这种情况下,单就这项交易来说,做市商肯定是盈利的。然而实际交易中却很难做到,如果出现单方成交或者双方成交数量不同,就会产生一定的库存证券(对于期货来说,即单向持仓部位),也就面临着一种存货风险,即由于证券价格的不确定性所引致的头寸价值变动风险。一般地,如果库存证券收益率的变动性越大,价格弹性越大,那么,做市商由此面临的存货风险也就越大。对特定的做市商而言,资本充足率越低且对风险的敏感程度越大,存货风险的影响也就越大。

存货风险的存在,使存货管理成为做市商的一项重要日常业务内容。

管理方式之一就是在连续不断的买卖中保持存货的适当头寸。其数量的适当性以做市商对风险的承受能力和对证券价格趋势判断为基础来进行确定。正是这种存货风险及其管理促使了做市商的交易积极性,也才使得市场有一种不断趋于旺盛的内在力量。这也是做市商在对存货管理的过程中也会对市场价格产生一定影响的主要原因。

存货风险的管理方式之二是信用交易机制的大量运用,即做市商为了管理库存头寸,除了运用价格变动杠杆来应付外,还通过融资与证券的信用交易方式使存货能够满足其连续交易和降低成本的要求。

存货风险的管理方式之三也是最重要的方式是,通过做市证券的衍生市场进行组合投资、套期保值。如对于股票来说,做市商可以利用股票指数期货、股票期权来锁定风险。

由此,做市商往往在综合考虑价格变动趋势、本身的自有资本情况、融资能力、市场参与者数量与结构等因素基础上确定证券的存货量。一般情况下,做市商存货与有关因素的关系为:存货量与存货风险呈正相关关系。存货量大,则风险大;存货量与价格的变动相关性最大,当有价格上升预期时,存货量增加,相反,存货量下降(这种情况适用于股票债券,对于期货则不然)。但当价格真正处于较高水平时,存货量趋于减少,否则,高价位购买的存货将随市价的下降而趋于贬值,存货风险增大。所以,为了降低这种风险,做市商对价格上升幅度较大的证券会趋于减少库存,因而从这个意义上讲,存货量与证券价格呈负相关关系。另外,存货量与做市商的自有资本呈正相关关系。

信息不对称风险管理

信息成本至少包括两种,一种是搜集信息的费用消耗,一种是因信息不对称而产生的相对成本,这实际上属于一种机会成本。这里分析的做市商的信息成本是就后者而言的。做市商一旦报出价格。意味着这一价位上他可能将与其他公众交易一定量的证券,然而受信息搜寻范围与能力的限制,做市商有可能受到那些掌握更多更新信息的交易商的“欺骗”。例如,如果一个公众交易商掌握可以促使市场真实价格高于做市商卖盘报价的信息,而做市商并不了解,他仍然按其已经制定的相对较低的报价卖出证券。那么,这家做市商就会产生“相对损失”,这就是做市商面临的不对称信息成本。

其实,做市商面临的信息不对称风险是难以准确度量的一种风险,往往只能从事后的价格变动中得到测量,即这种成本等于做市商报价与新市场价的差额。这样,做市商只有扩大其买卖报价差额才能减轻不对称信息交易的消极影响,但如果价差过大,也会降低市场的流动性,使得成交量下降,同时也会降低做市商的收入。

不对称信息风险大小与市场的成熟度、政策健全性以及交易者的自律意识是紧密相联的。在一个处于初级阶段的不健全市场上,如果政策制度界定范围与有效性不是很强,市场参与者的自律意识较差的情况下,这种风险就会比较大。所以,要从根本上降低不对称信息风险总体水平,就需要建立起健全有效的信息披露制度。这一点在国内期货市场实行做市商制度时应特别注意。