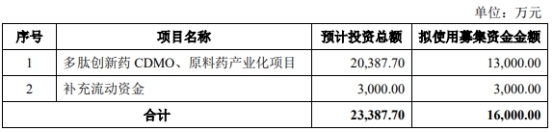

在市场调整阶段,部分私募机构的业绩脱颖而出,本该比较容易扩大规模,但事实却并非如此。

(相关资料图)

(相关资料图)

“由于市场缺乏行之有效的赚钱方式,即使是今年表现不错的策略,投资者也会因为前期遭遇过大幅回撤,在近期小幅回血后选择‘割肉离场’。”上海一家百亿级量化私募负责人向中国证券报记者表示。目前,看得见的,是经历了早期市场博弈的老牌私募管理人靠着历史业绩积攒的口碑维系品牌与客户;看不见的,是私募新秀们在存量博弈的市场中努力投教、维护渠道、花式创新寻求稳贝塔、扩规模的“新出路”。

“以往,机构在前一年12月至新一年的1月期间基本可以募到新一年资本的40%-50%,所以当前是努力筹备的关键时点。”上述人士表示。打铁还需自身硬,在自营、渠道普遍承压的背景下,通过各种手段维稳产品绝对收益成为了私募机构留住投资者的手段。

拆分收益期限

“以我们当前一只指增类产品作为底层资产,发行自动赎回型期权产品。”上海另一家百亿级私募市场人士向中国证券报记者表示:“由于我们今年的指增类产品风险敞口略大,所以有一段时间的产品表现不尽如人意,从我们新发行的自动赎回型期权产品结构来看,为保证收益,我们可以把拆分收益的期限设置为3个月,这样平均每次稳保2-3个百分点的收益,降低风险的同时,获取稳健的收益。”

中国证券报记者从发行渠道端了解,发行上述“气囊+指增”产品的机构不在少数。公开资料显示,自动赎回型期权产品设置有敲入、敲出条件,最后的收益取决于挂钩标的资产的表现和敲入、敲出事件是否发生。若标的资产价格上涨到一定程度(敲出价),产品提前终止,投资者获得存续期间的固定收益。在合理设置敲出线的情况下,即使可能会损失资产大幅上涨带来的收益,但同时也有效规避了部分产品风险敞口过大带来的损失。

“在现有产品基础上,加上这样的结构,一来缩短了投资限期,在今年的行情下,保住稳健收益就是保住投资者的信心。”上述人士表示:“在当前的市场背景下,投资者承受风险的能力明显减弱,根据我们测算,当前投资者能承受的最大损失率均值在20%左右。”

聚焦小市值相关策略

针对指增赛道的“新蓝海市场”——小市值指增策略,在热度持续了一段时间后,中国证券报记者了解到,在私募发行相关产品时,小市值市场后续流动性是否充裕,小市值因子是否长期有效等问题成为投资者关心的话题。

思勰投资称,长期来看,小市值策略在累计收益上远超其他策略;短期的确存在波动风险,但长期依旧具备可持续性。针对其未来整体规模可以容纳多少量化机构的资金,思勰投资称,这将是一个动态变化的固定值,能容纳多少资金和投资者的预期有关。收益率高导致大量资金涌入,再到收益率被稀释,经历资金撤出,最终收益率回归,当投资收益率匹配投资者预期时,资金量也将处于均衡的状态。

在后续投研策略迭代方面,千象资产表示,对于策略的迭代,包括基本面策略、配置对冲策略、偏量价估值方面策略、高频数据方面,后续要对数据、因子背后的含义做更加准确的把握。比如在基本面研发上,会在深挖吃透产业链全貌后,用更本质的逻辑建模,这需要结合行情、基本面数据、产业特点,在模型设计中做更精细的处理,才能抓住行情的机会。这种复合逻辑建模,相比原本的单线条逻辑,更有机会做出业绩。

探索转型和创新

庄贤投资总经理兼基金经理王安称,近年来,在权益市场逐渐缩量的大背景下,自动化交易占比攀升,量化投资的超额收益率一直呈现收敛态势。私募在策略方向上的转型创新有三个方向:一是主观交易跟量化交易相互配合、相辅相成;二是传统投资标的与衍生品相结合,增加交易的选择方向;三是建立灵活大类资产配置。此外,私募机构在转型和创新的探索中,要妥善维护政策、市场、投资者三方之间的关系。

王安表示,未来应做好传统标的与衍生品相结合。传统标的囊括股票、商品,但是传统标的的问题是只能对价格方向做单方向判断,而使用衍生品则可以灵活控制涨跌。“看好这个标的,但是这个标的什么时候能涨我不知道,衍生品赋予我更多的选择权。”“安全气囊”就可以给投资标的设置一定的价格空间,从中获取部分的波动收益率,传统标的跟衍生品的结合,使得交易的选择方向更多一些。

此外,在灵活大类资产配置方面,王安表示,未来应从多重视角出发,灵活流转资产配置,比较不同策略的表现,从而为策略多样化提供更加丰富的选择。